เทคนิคการออมเงินง่ายๆด้วย "50/30/20 percent rule" และวิธีเก็บยังไงให้ได้ประโยชน์สูงสุด

เราทุกคนไม่ว่าจะอาชีพไหนทำงานอะไร ก็ต้องได้ค่าตอบแทนเป็นเงิน เพื่อเอาไว้ใช้จ่ายดำรงชีวิต ไม่ว่าจะในรูปของเงินเดือน หรือรายได้อื่นๆ ซึ่งหากเงินที่ทำงานได้มาอย่างยากลำบาก เราเอาไปใช้จ่ายจนหมดอย่างรวดเร็ว ไม่ว่าจะด้วยความจำเป็น หรือความไม่ระมัดระวังก็ตาม ถ้าปล่อยนานๆต่อไป มันอาจจะส่งผลเสียในอนาคต หรือในวัยเกษียณได้ สมมุติวันนึงเราทำงานไม่ไหว หรือไม่ได้ทำงานแล้ว เราจะหาเงินจากไหนมาใช้ดำรงชีพ จึงเป็นที่มาที่เราจำเป็นต้องมีการเก็บเงิน และบริหารการใช้เงินอย่างเหมาะสม เพื่อให้เกิดประโยชน์งอกเงยมากที่สุด

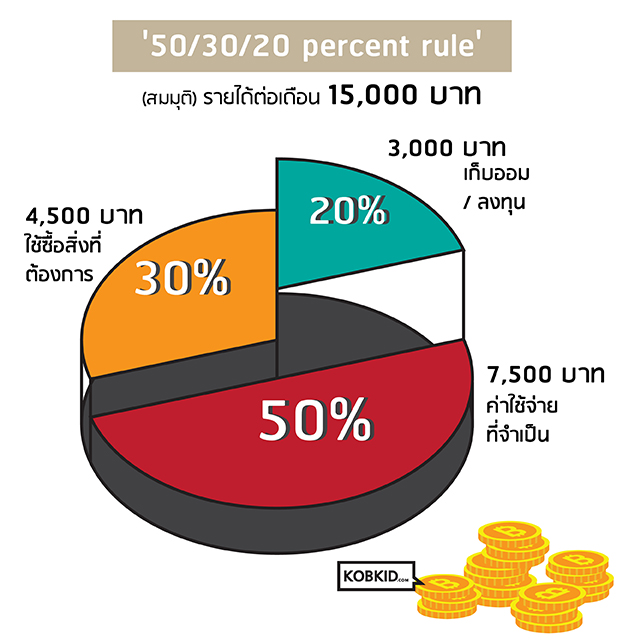

วิธีการที่แนะนำในการเก็บเงิน คือเทคนิค “50/30/20 percent rule” ตามแบบของต่างชาติ โดยสูตรดังกล่าวเป็นวิธีในการแบ่งสัดส่วนรายรับที่มีอยู่ให้เป็นก้อนๆตามหมวดหมู่ที่ได้ตั้งไว้ เพื่อให้เกิดความชัดเจนในการกำหนดจำนวนเงินใช้จ่ายในแต่ละเดือน สูตร “50/30/20 percent rule” อาจจะฟังดูซับซ้อนแต่จริงๆแล้วง่ายนิดเดียว แต่สามารถช่วยบริหารเงินออมได้ดี ซึ่งเราจะอธิบายโดยใช้ตัวอย่างด้วยเงินเดือน 15,000 บาท ดังนี้

แบ่ง 20 เปอร์เซ็นต์ เพื่อจ่ายกับการลงทุนและความสุขในระยะยาว (3,000 บาท จากเงินเดือน 15,000 บาท) เป็นส่วนในการสร้างความมั่งคั่งในอนาคต โดยอาจจะเป็นการเก็บออม หรือลงทุน เพื่อให้เงินได้งอกเงย เปรียบเหมือนกับเราค่อยๆ รดน้ำให้กับต้นไม้เพื่อหวังผลในวันข้างหน้านั่นเอง ซึ่งการออมก็มีวิธีให้เลือกได้หลากหลายจะเก็บใส่กระปุก จะฝากธนาคาร จะซื้อกองทุนตราสารหนี้ หรืออะไรอื่นๆก็ทำได้ตามแต่สะดวกของแต่ละคน

แบ่ง 50 เปอร์เซ็นต์ เพื่อจ่ายในสิ่งที่จำเป็น (7,500 บาท จากเงินเดือน 15,000 บาท) สิ่งที่จำเป็นหมายถึง เพื่อการดำรงชีวิตในแต่ละวัน (Need) เช่น หนี้บ้าน หนี้รถ ค่าน้ำ ค่าไฟ ค่าเดินทางมาทำงาน ค่ากิน ส่วนสำคัญคือการตัดสินใจให้ดีว่า สิ่งไหนจำเป็นจริงๆ กับการดำรงชีวิตของเรา ก็ใช้เงินก้อนนี้กับสิ่งๆเหล่านั้น

แบ่ง 30 เปอร์เซ็นต์ เพื่อจ่ายในสิ่งที่ต้องการ (4,500 บาท จากเงินเดือน 15,000 บาท) ในส่วนนี้ยืดหยุ่นได้เพื่อสร้างความสุขให้กับตนเอง เช่น การซื้อเสื้อผ้า ซื้อสิ่งของที่ต้องการ หรือการกินอาหารมื้อพิเศษ เหมือนเป็นการให้รางวัลแก่ตนเอง แต่ก็ต้องระวังตัว ควบคุมอย่าให้ใช้จ่ายเกินกว่ากำหนด

เทคนิคในการช่วยตัดสินใจซื้อของที่อยากได้ ‘The 30-day rule’ เพื่อช่วยในการตัดสินใจใช้จ่ายกับสิ่งที่เราต้องการได้ดียิ่งขึ้น เทคนิคนี้ก็คือ การยังยั้งชั่งใจก่อนตัดสินใจซื้อภายใน 30 วันนั่นเอง โดยทุกครั้งที่เราอยากได้อะไรให้กลั้นใจๆ แล้ววางมันกลับไปไว้ที่เดิม จำหรือจดบันทึกเอาไว้ว่าเราเจออะไรที่ไหนราคาเท่าไหร่ หลังจากนั้นให้รอ 30 วัน เมื่อครบให้ลองตัดสินใจอีกครั้งว่า เรายังต้องการมันอยู่ไหม หากยังต้องการจึงค่อยกลับไปซื้อ แต่หากใครกลัวว่าซื้อช้าแล้วของที่อยากได้จะหมดเสียก่อน ก็ลองปรับเวลาดูตามเหมาะสมก็ได้ ‘แม้จะบอกว่าของมันต้องมี แต่ความสุขระยะยาวดีๆ มันก็ต้องมีเช่นกัน’

ทั้งนี้ สัดส่วนที่กล่าวมาอาจจะปรับเพิ่มหรือลดลงได้ ตามความเหมาะสมของแต่ละคน เพราะรายได้ และภาระหนี้ที่ ความจำเป็นของแต่ละคนย่อมแตกต่างกัน แต่การแบ่งเงินให้ชัดเจนแบบนี้จะช่วยให้คุณสามารถมีอิสระทางการเงินที่ดีขึ้น ช่วยให้คุณบริหาร และตัดสินใจทางการเงินได้ดียิ่งขึ้น

สรุปหัวใจสำคัญในการออมแบบนี้คือ การแบ่งเงินในแต่ละเรื่องให้ชัดเจนในแต่ละเดือน และการมีวินัยในการใช้จ่ายโดยต้องใช้จ่ายให้ตรงกับที่วางแผนให้ได้มากที่สุด และทำอย่างต่อเนื่องสม่ำเสมอ สิ่งสำคัญอีกเรื่องก็คือ ยิ่งถ้าเราสามารถลดในส่วนของรายจ่ายในสิ่งที่ต้องการ และรายจ่ายที่จำเป็นได้มากเท่าไหร่ ก็ยิ่งทำให้เราสามารถไปเพิ่มในการจ่ายเพื่อให้ความสุขตนเองในระยะยาวเพิ่มขึ้นได้เท่านั้น เพราะฉะนั้นความสุขในระยะยาวของเราก็จะยิ่งมีมากขึ้นเช่นเดียวกัน

หลังจากที่เราได้เงินเดือนมา แล้วแบ่งสัดส่วนเปอร์เซ็นต์ ของเงินตามความเหมาะสมแล้ว ในส่วนของการออมก็มีทางเลือกที่หลากหลายให้เลือกจัดการได้ เช่น

กองทุนสำรองเลี้ยงชีพ

สำหรับมนุษย์เงินเดือนที่บริษัทมีกองทุนสำรองเลี้ยงชีพ ยิ่งเรามีรายได้จากเงินเดือนที่เพิ่มขึ้นก็ควรเพิ่มอัตราการสะสมเงินเพิ่มขึ้นตามมาด้วย เช่น เดิมในแต่ละเดือนเราสะสมผ่านกองทุนฯ ที่ 3% ของรายได้ ก็ให้เพิ่มอัตราการสะสมมากขึ้นตามความเหมาะสม หากเราทำงาน และสะสมเงินกองทุนฯ อย่างต่อเนื่อง เมื่อเราเกษียณอาจจะตกใจกับเงินก้อนใหญ่ที่ได้รับจากกองทุนสำรองเลี้ยงชีพก้อนนี้ก็เป็นได้ นอกจากนี้ ยอดเงินสะสมเข้ากองทุนสำรองเลี้ยงชีพยังนำมาลดหย่อนภาษีได้อีกด้วยนะ

บัญชีเงินฝากประจำปลอดภาษี

สำหรับใครที่กลัวจะขาดทุนจากการลงทุนก็มีทางเลือก โดยการนำเงินที่ได้จากเงินเดือนออมในบัญชีเงินฝากประจำปลอดภาษี โดยสามารถเลือกเงินออมในแต่ละเดือนให้เท่าๆ กันทุกเดือนและสามารถหักผ่านบัญชีได้อัตโนมัติ ติดต่อกัน 24 เดือน โดยเริ่มขั้นต่ำส่วนใหญ่อยู่ที่ 500 บาทหรือใครจะหักเพิ่มมากกว่านั้นก็ลองดูเงื่อนไขของแต่ละที่ได้ ข้อดีของบัญชีประเภทนี้คือ อัตราดอกเบี้ยมักสูงกว่าเงินฝากประจำทั่วไป และดอกเบี้ยที่ได้รับไม่ต้องเสียภาษีด้วยนะ

กองทุนรวม

การลงทุนผ่านกองทุนรวมมีทางเลือกให้ลงทุนที่หลากหลาย แต่ควรที่จะลงทุนให้เหมาะกับความเสี่ยงหรือลักษณะการลงทุนของแต่ละคน สิ่งที่สำคัญคือความสม่ำเสมอในการลงทุน โดยเพื่อนๆ สามารถให้ธนาคารหักบัญชีอัตโนมัติในวันที่เงินเดือนออกเพื่อนำไปลงทุนทุกเดือน (Saving Plan) วิธีนี้จะช่วยให้เงินลงทุนของเรางอกเงยได้ดี ช่วยลดปัญหาการลืม หรืออารมณ์ต่างๆ ที่เกิดขึ้นจากการลงทุนได้

การออมเงินไม่ใช่เรื่องยาก แต่ก็ไม่ง่ายหากเราไม่เริ่มทำจริงๆ ทางที่ดีควรเริ่มตั้งแต่วันนี้ ตอนนี้ เพราะยิ่งเรามีวินัยในการออมและลงทุนมากเท่าไหร่ ก็จะยิ่งช่วยให้เงินเก็บของเรางอกเงยมากยิ่งขึ้น เพื่อให้เรามีเงินสำรองที่เราจะสามารถใช้จ่ายในเวลาคับขัน หรือยามเกษียณได้ ทั้งนี้นี่ก็เป็นเพียงการแนะนำ ส่วนทุกๆคนจะนำไปปรับใช้ยังไงให้เหมาะสมกับตัวเองก็ได้ทั้งนั้น และหากใครมีเทคนิควิธีดีๆ ก็ลองเอามาแบ่งปันกันได้นะครับ ขอบคุณครับ