"เน็กซัส" สรุปภาพรวมอสังหากรุงเทพฯ ปี 2562 ตลาดคอนโดยังคงนิ่ง ราคาเฉลี่ยปรับขึ้นเพียง 1% ส่วนตลาดคอมเมอร์เชียลดี สวนกระแสทั้งออฟฟิศ ห้างสรรพสินค้า

เน็กซัสสรุปปี 2562 ราคาเฉลี่ยคอนโดในกรุงเทพฯ เพิ่มขึ้น 1% ต่ำสุดในรอบ 5 ปีที่ผ่านมา ในขณะที่อัตราขายลดลง 17% คาดในอีก 2-3 ปีข้างหน้า ผู้ประกอบการควรเน้นการพัฒนาเพื่อเรียลดีมานด์ ส่วนราคาค่าเช่าสำนักงานเกรดเอในย่านศูนย์กลางธุรกิจเฉลี่ยยังสูงอยู่ ขณะที่ราคาค่าเช่าพื้นที่ศูนย์การค้าเฉลี่ยสูงถึง 3,915 บาท/ตรม./เดือน และมีแนวโน้มที่จะเพิ่มสูงขึ้นอีกในปีหน้า ตลาดอาคารสำนักงานให้เช่าและตลาดศูนย์การค้ามีการแข่งขันสูงขึ้นแน่นอน ลุ้นมาตรการภาครัฐ คือปัจจัยสำคัญที่สุดในการชี้วัดการเติบโตของตลาดอสังหา

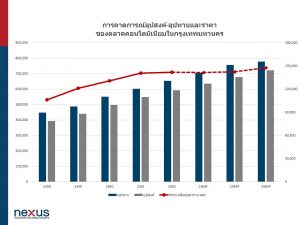

ตลาดคอนโด

นางนลินรัตน์ เจริญสุพงษ์ กรรมการผู้จัดการ บริษัท เน็กซัส พรอพเพอร์ตี้ มาร์เก็ตติ้ง จำกัด เผยว่า ปี 2562 ตลาดคอนโดมิเนียมมีการปรับตัวอย่างเห็นได้ชัด โดยพบว่าอุปทานใหม่ปีนี้ลดลงจากปี 2561 ถึง 29% มีคอนโดมิเนียมเกิดขึ้นใหม่ 43,000 หน่วย จาก 126 โครงการ ซึ่งทำให้คอนโดมิเนียมมีหน่วยสะสมทั้งสิ้น 654,200 หน่วย ทำเลที่นิยมในการพัฒนาโครงการเปลี่ยนไปเป็นทำเลส่วนต่อขยายรถไฟฟ้าสายใหม่มากขึ้น โดยทำเลที่มีอุปทานใหม่มากที่สุดอันดับหนึ่ง คือ ธนบุรี,เพชรเกษม,พระโขนง,สวนหลวง,ลาดพร้าวและวังทองหลาง ตามลำดับ โดยทำเลธนบุรี เพชรเกษม มีอัตราการเพิ่มของอุปทานมากที่สุด เนื่องจากราคาที่ดินที่ยังไม่สูงมากนัก และโครงการรถไฟฟ้าสร้างใหม่ที่มีส่วนต่อขยายอย่างต่อเนื่องนั่นเอง

หากจะวิเคราะห์ถึงอุปทานใหม่ที่เกิดขึ้นในปีที่ผ่านมา พบว่าตลาดมีการปรับตัวในเรื่องของสินค้าเป็นอย่างมาก โดยเกือบ 50% ของจำนวนหน่วยที่เปิดใหม่ทั้งหมด จะเป็นคอนโดมิเนียมระดับกลาง (Mid-Market) ซึ่งมีระดับราคาอยู่ที่ 75,000 – 110,000 บาทต่อตารางเมตร เมื่อเปรียบเทียบกับเมื่อปีที่แล้วที่มีเพียง 27% เท่านั้น สะท้อนให้เห็นว่าผู้พัฒนาโครงการมองเห็นถึงศักยภาพที่แท้จริงของตลาดคอนโดมิเนียมกรุงเทพฯ มากขึ้น จึงมีการพัฒนาสินค้าให้ตรงกับความสามารถในการซื้อของผู้บริโภค หลายโครงการมีการปรับเปลี่ยนกลยุทธ์การขายแล้ว

อีกประเด็นที่น่าจับตามอง คือ ตลาด High-end ซึ่งมีการพัฒนาโครงการลดลงอย่างเห็นได้ชัด พบว่ามีสัดส่วนการพัฒนาใหม่เพียง 22% ในปี 2562 เมื่อเทียบปี 2561 มีสัดส่วนมากกว่า 40% โดยที่ตลาด ซิตี้คอนโด ลักชัวรี่ และซูเปอร์ลักชัวรี่ มีอัตราส่วนในการพัฒนาใกล้เคียงเดิม

เมื่อพิจารณาในด้านยอดขายพบว่า ในปี 2562 ยอดขายคอนโดมิเนียมในตลาดกรุงเทพฯ มีจำนวนรวมทั้งสิ้น 43,200 หน่วย โดยแบ่งเป็นยอดขายจากห้องชุดที่เปิดใหม่ในปี 2562 จำนวน 20,700 หน่วย (คิดเป็นยอดขายเฉลี่ยของห้องชุดที่เปิดใหม่อยู่ที่ 48%) และห้องชุดที่เปิดขายก่อนปี 2562 มียอดขายเพิ่มขึ้นอีกประมาณ 22,500 หน่วย ทั้งนี้ จากยอดขายที่เพิ่มขึ้น ทั้งคอนโดมิเนียมเปิดใหม่ในปีนี้ และที่เปิดมาก่อนหน้านี้ ทำให้อัตราขายรวมในตลาดอยู่ที่ 90% และยังคงมีห้องชุดเหลือขายในตลาดอยู่อีก 62,700 หน่วย มีอัตราการขายลดลง 17% ซึ่งลดลงในอัตราที่น้อยกว่าเมื่อเทียบกับอุปทานที่ลดลง นับเป็นสัญญาณที่ดีว่าตลาดดูดซับได้ดี โดยยอดขายที่หายไปส่วนหนึ่งมาจากตลาดนักลงทุนที่ลดลง การออกมาตรการ LTV ของภาครัฐ และตลาดต่างชาติที่เข้ามาซื้อคอนโดในกรุงเทพฯ น้อยลง เนื่องจากค่าเงินบาทที่แข็งตัวขึ้น

ในปี 2562 ราคาขายคอนโดมิเนียมเฉลี่ยในตลาดปรับตัวสูงขึ้นเพียง 0.9% ซึ่งถือว่าเป็นอัตราที่ต่ำมาก เมื่อเทียบกับการปรับตัวขึ้นของราคาในช่วง 5 ปีที่ผ่านมา ที่เฉลี่ยอยู่ที่ 8% ต่อปี โดยตลาดใจกลางเมืองมีการปรับตัวของตลาดให้เหมาะสมกับความต้องการจริงมากขึ้น ราคาเฉลี่ยโครงการที่เปิดใหม่ปีนี้ต่ำกว่าราคาตลาดเมื่อปี 2561 ประมาณ 15% ส่งผลให้ราคาเฉลี่ยของตลาดใจกลางเมืองไม่ปรับตัวสูงขึ้น ตลาดรอบใจกลางเมืองปรับขึ้นเพียง 1% ในขณะที่ตลาดรอบนอกปรับราคาเพิ่มมากที่สุดที่ 3%

ในมิติด้านการลงทุนของผู้ประกอบการ พบว่าการลงทุนการพัฒนาโครงการคอนโดมิเนียมในกรุงเทพฯ มี 2 แบบ คือ 1. การพัฒนาโครงการโดยนักลงทุนสถาบันต่างชาติ และ 2. การพัฒนาโครงการโดยผู้พัฒนาโครงการสัญชาติไทย สำหรับการพัฒนาโครงการจากนักลงทุนสถาบันต่างชาติ จะเป็นนักลงทุนจากจีนและญี่ปุ่นเป็นหลัก ซึ่งจะลงทุนในตลาดไฮเอนด์ (High-End) โดยมีมูลค่าการลงทุนประมาณ 29% ของตลาดรวม โดยความแตกต่างระหว่างนักลงทุนทั้งสองชาตินี้ คือ ผู้ประกอบการชาวจีน จะเข้ามาร่วมทุนหรือเข้ามาลงทุนด้วยตัวเอง แต่ญี่ปุ่น จะเข้ามาในลักษณะการร่วมทุนกับผู้ประกอบการรายใหญ่ของไทย (Listed Company) เป็นหลัก สำหรับผู้พัฒนาชาวไทย พบว่ามีจำนวนผู้ประกอบการรายย่อยอยู่ในสัดส่วนเดิม เมื่อเทียบกับ Listed คือประมาณ 30 : 70 แต่รายย่อยยังคงเข้ามาในตลาด และพัฒนาในโครงการที่มีขนาดเล็กมากกว่า

ตลาดพื้นที่สำนักงาน

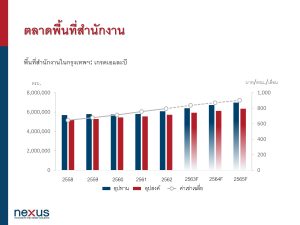

ด้าน นายธีระวิทย์ ลิ้มทองสกุล กรรมการผู้จัดการ บริษัท เน็กซัส เรียลเอสเตท แอ็ดไวเซอรี่ จำกัด กล่าวว่า ปัจจุบันตลาดพื้นที่สำนักงานในกรุงเทพฯ มีทั้งสิ้นประมาณ 9 ล้านตารางเมตร โดยเป็นอาคารเกรด เอ และ บี 6.08 ล้านตารางเมตร ยังคงมีอัตราการเติบโตอย่างต่อเนื่อง ทำให้ปัจจุบันเริ่มมีการพัฒนาอาคารสำนักงานให้เช่าเพิ่มมากขึ้น โดยคาดการณ์ว่าจะมี ซัพพลายใหม่จ่อเข้าตลาดกว่า 1.78 ล้านตารางเมตร ในอีก 5 ปีข้างหน้า

ปัจจุบัน มีอัตราการเช่าพื้นที่เฉลี่ยทั้งกรุงเทพฯ ประมาณ 94% และราคาค่าเช่าเฉลี่ยที่ 800 บาท/ตารางเมตร/เดือน แต่หากพิจารณาเฉพาะอาคารสำนักงานเกรดเอที่อยู่ในย่านศูนย์กลางธุรกิจเท่านั้น พบว่า ค่าเช่าเฉลี่ยในปีนี้ปรับตัวขึ้นประมาณ 5% จากสิ้นปีที่แล้ว ไปอยู่ที่ประมาณ 1,080 บาท/ตารางเมตร/เดือน และอัตราการเช่าพื้นที่สูงกว่าค่าเฉลี่ยเล็กน้อยที่ 95% และจากการสำรวจยังพบความต้องการในการเช่าอาคารสำนักงานเกรดเอ ในย่านศูนย์กลางธุรกิจอีกมาก ทำให้ราคาค่าเช่าของบางอาคารพุ่งสูงขึ้น เช่น เกษร ทาวเวอร์ มีราคาค่าเช่าแพงที่สุดที่ 1,600 บาท/ตารางเมตร/เดือน ซึ่งในย่านเพลินจิต พระราม 1 และวิทยุ ยังคงได้รับความสนใจจากผู้เช่าสูงอย่างต่อเนื่อง

เนื่องจากอาคารสำนักงานส่วนใหญ่ในกรุงเทพฯ มีอายุอาคารมากกว่า 20 ปี อุปทานใหม่ๆ ที่กำลังจะเข้ามาในตลาดจะช่วยให้มีความน่าสนใจยิ่งขึ้น อุปทานใหม่ที่กำลังจะเข้ามาในตลาดโดยส่วนมาก จะถูกพัฒนาในรูปแบบโครงการอสังหาริมทรัพย์มิกซ์ยูส เพื่ออำนวยความสะดวกให้ผู้เช่าให้มากขึ้น รวมถึงการพัฒนาโครงการขนาดใหญ่ มีส่วนประกอบของโครงการที่หลากหลาย ทั้งหมดนี้จะช่วยยกระดับมาตรฐานอาคารสำนักงานในไทยมากยิ่งขึ้น

ตลาดพื้นที่ศูนย์การค้า

แม้ปัจจุบันภาวะหนี้ครัวเรือนในไทย แต่การใช้จ่ายของนักท่องเที่ยวต่างชาติ ยังเข้ามาเป็นแรงสนับสนุนตลาดค้าปลีกให้เติบโตในช่วงปีที่ผ่านมา โดยครึ่งปีหลัง สถิตินักท่องเที่ยวที่เติบโตขึ้นทั้งในแง่ของจำนวนนักท่องเที่ยวและรายรับจากนักท่องเที่ยวต่างชาติ โดยมีผลมาจากการขยายระยะเวลามาตรการยกเว้นค่าธรรมเนียมการตรวจลงตรา (Visa on Arrival) ออกไปอีก 6 เดือน การประท้วงที่ยืดเยื้อของฮ่องกง รวมถึงการขึ้นภาษีของญี่ปุ่น ส่งผลให้ตัวเลขนักท่องเที่ยวดีขึ้นในช่วงครึ่งปีหลัง จากสถิติกระทรวงการท่องเที่ยวและกีฬา พบว่า 9 เดือนแรกมีนักท่องเที่ยวต่างชาติจำนวน 29.47 ล้านคน ขยายตัว 3.51% และมีรายได้จากนักท่องเที่ยวต่างชาติรวม 1.42 ล้านล้านบาท ขยายตัว 3 – 4% เมื่อเทียบกับช่วงเวลาเดียวกันกับปีที่ผ่านมา

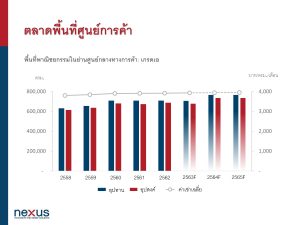

จากการสำรวจพบว่า ตลาดพื้นที่ศูนย์การค้ายังคงเติบโตอย่างสม่ำเสมอ โดยอัตราการเช่าพื้นที่ร้านค้ายังคงอยู่ในอัตราที่สูง โดยเฉพาะอย่างยิ่งในย่านศูนย์กลางทางการค้า หรือ สยาม-ราชประสงค์-พร้อมพงษ์ ที่ยังคงเติบโตอย่างมีเสถียรภาพและมีการแข่งขันสูง เนื่องจากย่านศูนย์กลางทางการค้ายังคงเป็น Destination ที่สำคัญแห่งหนึ่งของนักท่องเที่ยวต่างชาติ ทำให้กำลังซื้อยังคงมีอยู่มาก โดยมีอัตราการเช่าพื้นที่เฉลี่ยสูงกว่า 95%

ซึ่งจากการแข่งขันที่สูงมากขึ้นในปัจจุบัน ทำให้ร้านค้า หรือแม้แต่ผู้ประกอบการศูนย์การค้า หันมาให้ความสนใจในการเรียกเก็บค่าเช่าแบบ GP (Gross Profit) มากขึ้น โดยการเรียกเก็บค่าเช่าแบบ GP จะช่วยแบ่งเบาภาระค่าเช่าให้กับร้านค้าได้ในระดับหนึ่ง แต่ทั้งนี้ ศูนย์การค้าใหญ่ ๆ จะมี Minimum guarantee หรือ Based rent กำหนดให้แก่ร้านค้าเมื่อทำสัญญาเช่า ทำให้ร้านค้าจำเป็นจะต้องทำยอดขายให้ได้ ซึ่งเป็นผลดีทั้งต่อร้านค้าและศูนย์การค้า และจากการสำรวจของเน็กซัสฯ พบว่าราคาค่าเช่าเฉลี่ยชั้น G ในย่านศูนย์กลางทางการค้าปัจจุบันอยู่ที่ประมาณ 3,915 บาท/ตารางเมตร/เดือน สูงขึ้นจากปีที่แล้วเล็กน้อย

แต่อย่างไรก็ตาม ผู้ประกอบการพื้นที่ศูนย์การค้ายังคงต้องเผชิญกับความท้าทายจากพฤติกรรมผู้บริโภคที่เปลี่ยนแปลงไป ทั้งจากตลาดสินค้าออนไลน์ การบริการส่งอาหารที่ปัจจุบันมีการเติบโตอย่างรวดเร็ว และรวมไปถึงอุปทานใหม่ๆ ที่จะแบ่งกำลังซื้อออกไป ทำให้ผู้ประกอบการจำเป็นจะต้องสร้างสิ่งดึงดูด สร้างประสบการณ์ใหม่ๆ ให้แก่ผู้บริโภค ซึ่งเชื่อว่าเป็นสิ่งที่ท้าทายอย่างมากสำหรับผู้ประกอบการ และขณะเดียวกันร้านค้าแบรนด์ไทยก็ยังต้องเผชิญความท้าทายจาก

แบรนด์ต่างชาติที่ให้ความสนใจเข้ามาเปิดในเมืองไทยอย่างต่อเนื่อง โดยในปีที่ผ่านมา มีแบรนด์ใหม่ๆ เข้ามาเปิดอย่างหลากหลาย อาทิ ดองกิ มอลล์ (Donki Mall), ทิม ฮอร์ตันส์ (Tim Horton), อี้ ฟาง (Yi Fang), ทาโก้ เบลล์ (Taco Bell), ไทเกอร์ชูก้า (Tiger Sugar), ดิ แอลลี่ (The Alley), และ ซิง ฝู่ ถัง (Xing Fu Tang) เป็นต้น

ในปีนี้ ตลาดพื้นที่พาณิชยกรรมมีอุปทานใหม่เข้าสู่ตลาดหลายแห่งกว่า 280,000 ตารางเมตร เช่น วัน-โอ-วัน เดอะเทิร์ด เพลส (101 the third place), ดอง ดอง ดองกิ (Don Don Donki), เดอะ มาร์เก็ต แบงคอก (The Market Bangkok), สามย่านมิตรทาวน์ (Samyan Mitrtown), เซ็นทรัล วิลเลจ (Central Village) และ แอม ไชน่าทาวน์ (I’m Chinatown) และคาดว่าจะมีโครงการใหม่ ๆ ทยอยเข้ามาสู่ตลาดในอีก 3 ปีข้างหน้าอย่างต่อเนื่องไม่น้อยกว่า 400,000 ตารางเมตร โดยมีโครงการที่น่าจับตามองหลายโครงการ อาทิ เอ็มสเฟีร์ย (EmSphere), วันแบงค็อก (One Bangkok), และ สยาม พรีเมียม เอ้าท์เล็ต แบงค็อก (Siam Premium Outlets Bangkok)

โดยภาพรวมแล้ว ตลาดพื้นที่ศูนย์การค้าของกรุงเทพฯ ยังคงอยู่ในเกณฑ์ที่ดีและยังคงมีแนวโน้มเติบโตอย่างต่อเนื่อง อย่างไรก็ดี ผู้ประกอบการจำเป็นจะต้องเน้นการสร้างประสบการณ์ให้กับผู้บริโภค ที่หาไม่ได้จากโลกออนไลน์ หรือการเดลิเวอรี่ การตอบสนองที่ตรงใจลูกค้าและความรวดเร็วในการบริการ รวมไปถึงการสร้างและรักษาความสัมพันธ์แก่ลูกค้า และการรักษาพร้อมพัฒนาสินค้าให้อยู่ในระดับแข่งขันได้อีกด้วย

วันที่ 25 ธันวาคม 2562