ปรับภาษีที่ดินใหม่!!! (บังคับใช้ ปี 2562) ลดความเหลื่อมล้ำ กระตุ้นการใช้ที่ดินดีขึ้น

แต่เดิมการมีทรัพย์สินจำพวกบ้านพร้อมที่ดิน ที่ดินรกร้าง ที่ดินสำหรับทำการเกษตร หรืออาคารพาณิชย์ จะต้องมีการเสีย ‘ภาษีบำรุงท้องที่’ และ ‘ภาษีโรงเรือนและที่ดิน’ ซึ่งอาจดูยุ่งยาก ทำไมถึงต้องเก็บซ้ำซ้อน และมีมาตรฐานการจัดเก็บอย่างไร จึงเป็นแนวคิดที่ทำให้ ครม. มีมติเห็นชอบร่าง “พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง” เพื่อปรับปรุงการเก็บภาษีโรงเรือนและที่ดิน และภาษีบำรุงท้องที่ตามกฎหมายที่ใช้อยู่ในปัจจุบัน

การปรับปรุงการเก็บภาษีเดิม “พ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้าง” นอกจากจะลดความซ้ำซ้อน ของกฎหมายเดิม ยังเป็นประโยชน์ต่อภาครัฐ หรือหน่วยงานที่เป็นองค์กรปกครองส่วนท้องถิ่น(อปท.) ให้สามารถจัดเก็บภาษีได้อย่างมีประสิทธิภาพ มีรายได้เพียงพอที่จะนำมาใช้ในการบริหารจัดการในเขตพื้นที่ของตน จากเดิมที่ท้องถิ่นสามารถจัดเก็บภาษีได้เพียง 11% เท่านั้น งบประมาณที่เหลือรัฐบาลเป็นผู้จัดส่งไปให้ ก่อให้เกิดความเป็นธรรมกับผู้เสียภาษี ช่วยกระตุ้นให้เกิดการใช้ที่ดินอย่างมีประสิทธิภาพ ผลักดันให้เกิดการกระจาย การถือครองที่ดิน และช่วยลดความเหลื่อมล้ำ ให้ผู้ที่มีทรัพย์สินมูลค่าสูงมีภาระภาษีมากว่าผู้ที่มีทรัพย์สินมูลค่าต่ำกว่า ทั้งยังส่งเสริมให้ประชาชนมีส่วนร่วมในการตรวจสอบมากขึ้นอีกด้วย

นอกจากนี้กฎหมายภาษีที่ดินฯ ยังช่วยลดการใช้ดุลพินิจในการประเมินทุนทรัพย์ โดยกรมธนารักษ์จัดส่งราคาประเมินที่ดินกับสิ่งปลูกสร้างให้หน่วยงานท้องถิ่นเพื่อให้มีความง่ายและมีมาตรฐาน ส่วนทรัพย์พิเศษ เช่น เขื่อน โรงไฟฟ้า จะมีคณะกรรมการประเมินพิเศษดูแลผู้ถือครองทรัพย์

ภาษีที่ดินและสิ่งปลูกสร้างจะมีผลโดยตรงต่อผู้ที่มีการสะสมทรัพย์สินไม่ว่าจะเป็นบ้าน หรือที่ดินต่างๆไว้มาก ส่งผลต่อแนวโน้มด้านที่อยู่อาศัยในอนาคตอย่างชัดเจน อาทิ จะทำให้ผู้ที่เป็นเจ้าของบ้านเล็กหลายหลังลดลง เปลี่ยนมาเป็น”บ้านหลังใหญ่”น้อยหลังแทน ตลาด”บ้านมือสอง”จะใหญ่ขึ้น เนื่องจากอาจจะมีคนปล่อยบ้านออกขายเพื่อลดภาระภาษี ผู้ประกอบการอสังหาริมทรัพย์จะพัฒนาบ้านหลังใหญ่ออกสู่ตลาดมากขึ้น สอดคล้องกับการยกเว้นภาษี “บ้านหลังหลัก”

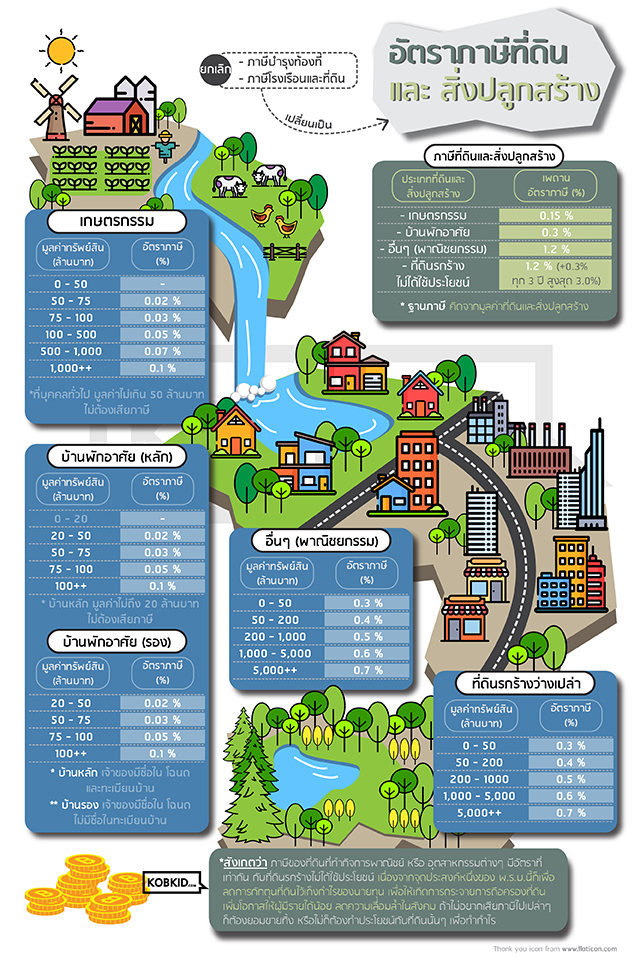

การปรับปรุงพ.ร.บ.ภาษีที่ดินและสิ่งปลูกสร้างฉบับใหม่นี้ คาดว่าจะเริ่มบังคับใช้ตั้งแต่วันที่ 1 ม.ค. 2562 เป็นต้นไป สำหรับคนทั่วไปที่ทรัพย์สินไม่มากนัก ที่มีบ้านพักราคาไม่สูงก็คงไม่เดือดร้อน เพราะภาษีบ้านพักอาศัยมีการยกเว้นภาษีให้กับบ้านหลังหลักที่ราคาไม่เกิน 20 ล้านบาท ส่วนที่ดินเพื่อเกษตรกรรม ก็มียกเว้นให้ทีดินที่มูลค่าไม่เกิน 50 ล้านบาท อัตราภาษีก็คิดที่ต่ำสุด และที่ดินเพื่อพาณิชยกรรม ก็ถือว่าภาษีเป็นต้นทุนเพิ่มเข้าไปในราคาสินค้าหรือบริการได้อยู่ สิ่งที่มีผลชัดเจนคือ การเรียกเก็บภาษีสำหรับที่ดินรกร้างว่างเปล่า อันไม่ก่อให้เกิดผลประโยชน์ใดๆ ซึ่งมีจำนวนมากที่เจ้าของเป็นคนรวย ซื้อที่กักตุนไว้ หากเก็บไว้เฉยๆ ปล่อยให้รกร้าง จะโดนเรียกเก็บภาษี เรียกว่าแค่ถือไว้เฉยๆเงินก็ไหลออกแล้ว

ใครมีทรัพย์สินน้อยกว่าเกณฑ์ก็ได้ไม่ต้องเสียภาษี ส่วนใครที่มีทรัพย์สินมากเกิน ก็จำเป็นต้องเสียภาษีมากขึ้น จุดประสงค์ก็เพื่อจะทำให้เกิดความเป็นธรรม ลดความเลื่อมล้ำในสังคม ช่วยให้เกิดการกระจายการถือครองที่ดินมากขึ้น ลดภาระและเพิ่มโอกาสให้ผู้มีรายได้น้อย และเพิ่มรายได้ให้ภาครัฐมากขึ้น เพื่อได้นำมาใช้พัฒนาบ้านเมืองเพื่อส่วนรวมต่อไป